获取完整版案例下载

1、东龙集团介绍

上海东龙服饰有限公司(以下简称东龙公司)是专业生产拉链系列产品的大型现代化企业,是全国拉链、服装辅料行业中品种规格最齐全的生产厂家之一,被中国五金制品行业协会评为中国拉链行业十大知名品牌。下设零配件等四家子公司,负责拉链辅料与设备的生产,在香港等国内各大城市建立合资销售公司,负责公司产品的销售。东龙公司实行总公司、分子公司的两级管理,总部下设职能处室,在业务上对各分子公司进行指导和管理,根据分子公司的业务性质和管理性质,分别对各分子公司进行全面管理。分子公司之间有上下游关系,相互提供主辅料,各自独立核算。 东龙公司采用订单式生产管理,完全围绕订单开展采购、生产等业务,同时要求按照订单进行财务成本核算;公司根据自身的业务特点,自主研发了一套ERP系统用于整个公司的业务管理,形成了规划统一的业务信息系统。

上海东龙服饰有限公司(以下简称东龙公司)是专业生产拉链系列产品的大型现代化企业,是全国拉链、服装辅料行业中品种规格最齐全的生产厂家之一,被中国五金制品行业协会评为中国拉链行业十大知名品牌。下设零配件等四家子公司,负责拉链辅料与设备的生产,在香港等国内各大城市建立合资销售公司,负责公司产品的销售。东龙公司实行总公司、分子公司的两级管理,总部下设职能处室,在业务上对各分子公司进行指导和管理,根据分子公司的业务性质和管理性质,分别对各分子公司进行全面管理。分子公司之间有上下游关系,相互提供主辅料,各自独立核算。 东龙公司采用订单式生产管理,完全围绕订单开展采购、生产等业务,同时要求按照订单进行财务成本核算;公司根据自身的业务特点,自主研发了一套ERP系统用于整个公司的业务管理,形成了规划统一的业务信息系统。

2.预算系统总体架构

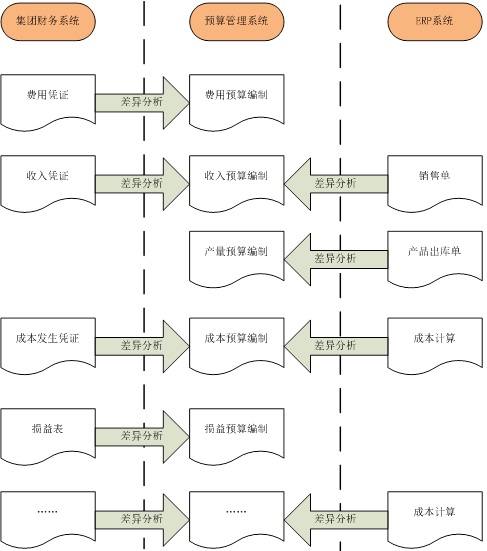

东龙预算系统的总体架构采用三层架构,由东龙集团对下属分子公司进行预算管理,下属分子公司对各职能部门进行预算管理,这三个层级之间需要相互的汇总、审批、下达,在此平台上进行预算编制,然后通过易磐EP ETL的数据集成平台,使预算系统和东龙集团的ERP系统、集团财务系统集成,打造出统一直观的数据平台,进行预算执行情况的跟踪、分析,在此基础上进行合理的绩效考核。

3.以成本优化为核心的预算管理

东龙集团实施以成本为核心的预算管理模式,就是要把成本作为预算编制和管理的核心工作来抓,而企业实施成本目标控制要通过企业各方面的密切配合以及员工的紧密合作。注重成本控制,挖掘内部效益。通过模拟市场核算,以市场现行的价格水平为依据来核算出企业各种产品的内部成本和利润,并层层分解落实到各级责任单位和个人,进而以各责任单位和个人分解承担的成本指标来按质、按量地对相关责任单位和个人进行考核,但同时又注意权责利的结合、重罚与重奖结合、奖罚分明,把成本管理的权力和责任都交给了员工,充分吸收全员参与成本管理,注重以人为本的管理思想。

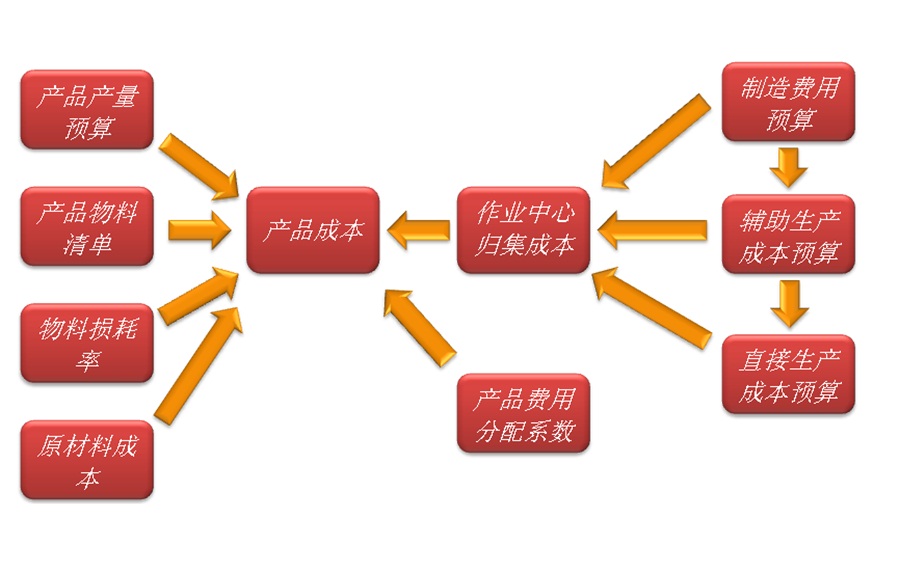

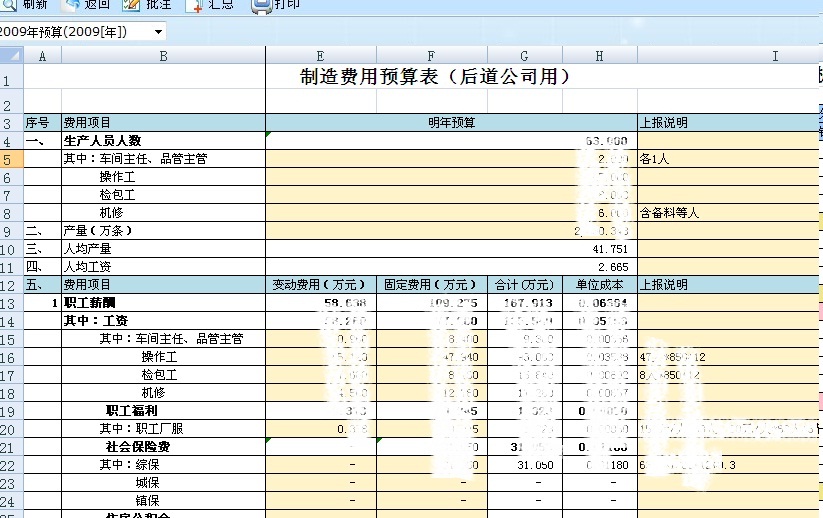

根据拉链生产的业务特征,需要从产量预算入手,并根据原材料价格、产品物料清单、损耗率以及制造费用的归集、分摊,最终预算出产品的生产成本。比如尼龙拉链的成本预算,在前道公司涉及到蕾丝布带、涤纶丝网络、涤纶丝底弹、聚酯单丝、中芯线、缝线的材料价格和材料组成,在后道公司涉及到布胶、左右插、甲醛、上下止、工字码、内外包装等材料的价格和组成;此外还涉及到制造费用中的职工薪酬费用、燃料费用、动力费用、折旧费用、日常费用等的归集和分摊。通过对产品成本全方位、全过程的预算和控制,进行内部产品的定价以及外部产品的定价,才能保存企业的基本利润与正常发展。

4.执行数据实时跟踪和控制

东龙集团根据其业务需要,要求对销售收入、产量、成本、生产部门制造费用、销售部门销售费用、管理部门管理费用、利润率、工人平均产量、员工工资水平等关键指标进行严格的数据跟踪,并及时采取措施进行偏差纠正。比如对销售收入的跟踪,需要明细各个区域、各销售部门的各个期间收入累计情况,并和预算数据进行对比跟踪,如果达不到收入要求,需要责任人查找出原因,及时纠正。

5.预算差异分析

东龙集团的预算差异分析发生在预算执行过程中和预算完成后,对实际业务情况和预算数据进行对比,并确定差异、分析原因、总结经验教训。预算执行过程中的差异分析可以根据周围环境和相关条件的变化帮助调控预算合理而顺利地执行;预算完成后的差异分析可以总结预算完成情况,帮助评价预算期间工作的好坏,进而为东龙集团评价激励制度的公平有效提供数据依据。

6.有效考核 绩效优化

东龙集团采用预算系统的本质目的是进行各分公司、个部门的有效考核、绩效优化,因此必须依靠绩效考核规范来推动。绩效考核规范包括关键指标的确定,即针对不同运营中心、不同职能部门业务性质的不同,设定不同的关键指标,作为绩效考核的基础;时间界定,即考核周期的确定;责任明确,即绩效考核应有专门部门进行;操作规范,即数据的取得、评价的标准等。

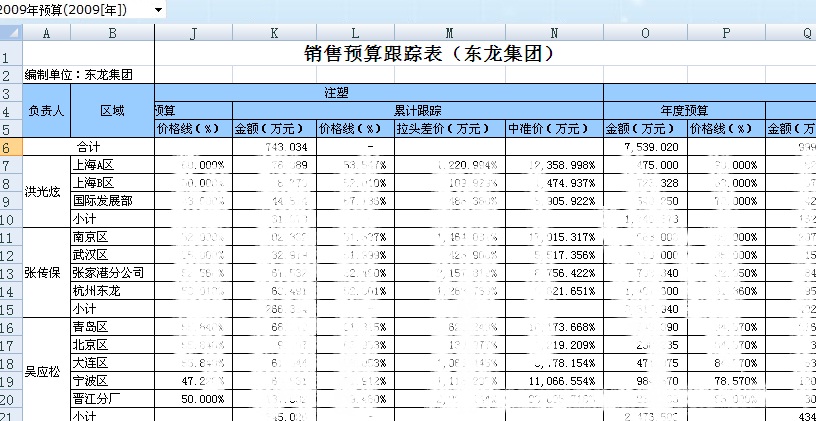

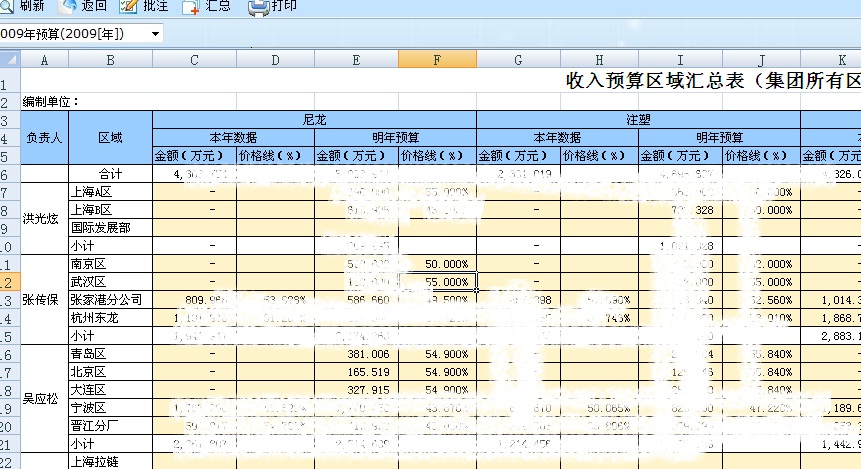

7.收入预算

收入预算的编制,是综合历年来业务的统计资料、经济景气判断,并考虑销售人员意见,了解顾客的购买意愿,以及工厂生产能量等因素,经多次检讨和修订而成的。销售预算,必须以产品计划或产品组合来表示,否则将是一个空洞的数字。而构成收入预算的每一产品项目,其金额大小必受本身定价及投入的销售费用所影响。经此计算可获知整个企业、个别部门以及单一产品的营业额及利润贡献情况。销售计划和预算可依据销售地区、渠道、部门及客户分类加以说明,并可按照年、季、月或周等来编制,这样可防止夸大的销售预算,并且提供追查目标达成的数据。

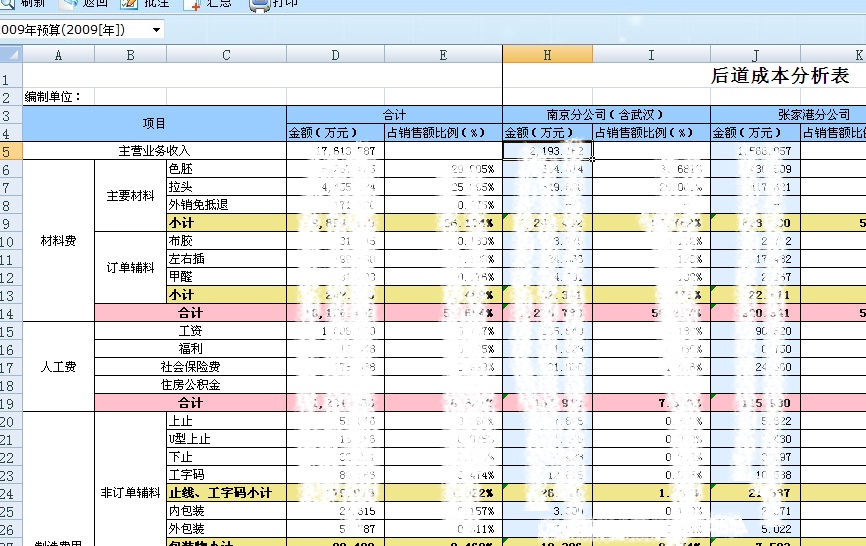

8.生产成本预算

成本控制是东龙集团内部管控、实现利润最大化的核心需求,因此集团要求将成本项目尽量分解,从源头上进行成本控制。而东龙集团所从事的拉链制造,集合了流程性制造和离散型制造的业务特点,具备工艺复杂、流程线长、原料多样、产品多样等特点。这些特点要求预算系统能够合理地对成本项目进行还原和归纳,提供给企业管理者进行管控和考核的依据。

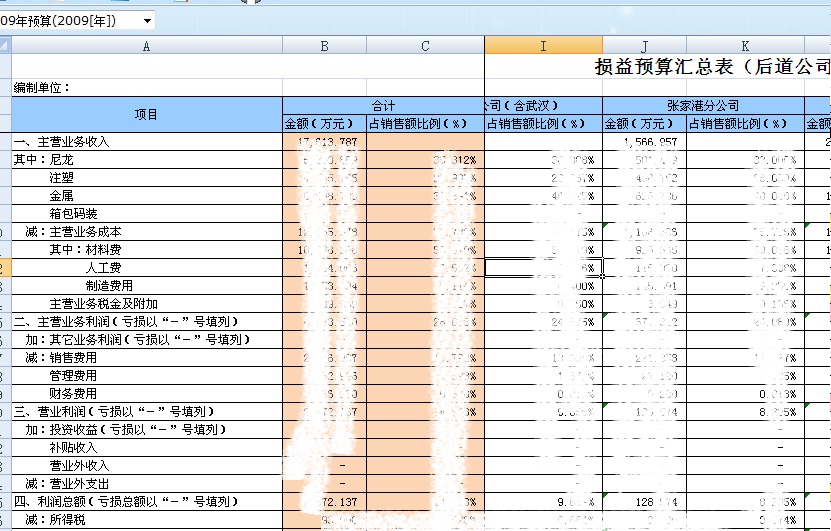

10.损益预算

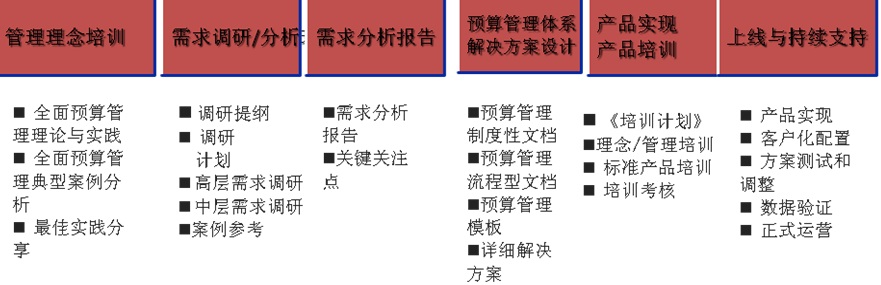

11.实施策略

13.客户感言

集团财务部总监:

通过全面预算管理的实施,使预算管理工作效率大大提高,用户只需要录入最基本的预算内容,最后的预算结果就能全部出来,而且十分准确细致。这样我们就可以有更多的时间来讨论预算结果的合理性,真正发挥预算管理的管控作用。

集团信息部总监:

全面预算管理系统,实现了我们企业中ERP、预算管理、财务管理三大系统的数据整合,消除了信息孤岛,极大提高了数据的使用效果,为企业长期的效益提高提供了保障。

生产部总监:

有了这套预算系统,总裁和我们开预算会议的时候,我们就有了准确的信息来讨论可能出现的生产经营问题。不象以前,空对空,信息都不同步,没法说清问题。

成本预算得很细致,通过这个我能给下面车间主任下达明确的指令,要求他们怎样减少成本,控制费用。

销售部总监:

通过预算系统,可以对下面各区域、各部门的销售业绩、销售费用进行事前计划、事中控制、事后分析,使销售工作有序、有效进行。