二、财务共享服务体系设计流程

(一)实施范围的界定

结合YH公司的运营实际,当前只将公司总部以及22间营销分公司纳入了财务共享服务体系的管理范围,7间生产分公司暂时独立在服务范围之外。

尽管体系实施可以帮助公司提升财务管理效率,降低财务管理成本,但并不代表所有公司都能借助该体系实现收益的最大化,因为构建体系本身需要支付一定的成本,只有收益大于成本的时候,体系实施才有意义。YH公司的22间营销分公司业务类型非常简单,就是将公司的产品销售出去,而且相应的管理也只有应收账款以及管理费用两大部分,因此,非常容易建立统一的会计核算与财务管理流程,相应的工作量也不是很大,成本也就不高。如果从技术角度分析的话,22间营销分公司具有良好的体系实施基础,而且实操性很高,因此,选择实施财务共享服务是符合运营要求的。

7间生产分公司的会计核算与财务管理则非常复杂,而且资产管理项目下的内容不但繁杂还存在一定错漏,如果实施财务共享服务,很可能导致这些分公司当前财务管理体系的崩溃,令实施成本直线上升,从而严重影响这些分公司的后续经营。因此,7间生产分公司暂时仍然保持独立的财务管理与会计核算。

(二)组织结构的设置

对于整个财务共享服务体系来说,组织结构就好像是骨架一样支撑着体系的正常运作,因此,YH公司必须科学设置体系的组织结构。

(1)YH总公司

YH总公司需要依据财务共享服务体系的构建方向与目标,设置更加合理的财务管理结构,从而保证提供服务的专业性与高效性。作者综合分析了YH总公司财务部的实际情况之后,认为其可以将财务部进行细化,分为4个工作小组,各个小组负责不同的工作内容。具体来讲:会计组主要管理公司所有会计核算工作,并制定相应的管理流程与规范;资金组主要管理公司所有的资金,并对资金进行集中管理,同时制定相应的管理流程与规范;财务管理组负责管理预算以及各项财务指标的测定与考评,为公司决策层制定决策提供参考;税务组负责纳税申报以及税务筹划工作,在保证公司所有涉税事项都合法合规的前提下降低的公司的总税负。

(2)营销分公司

YH各营销分公司同样需要完善自身的财务部设置,作者了解到当前各个分公司的财务部岗位设置非常随意,有些人员不但没有专业的会计背景甚至也没有相关工作经验,导致财务部的工作错漏百出。基于此,作者认为YH各营销分公司应设置明确的财务岗位,将各项财务业务的原始凭证汇总整理之后上载到财务管理信息系统之中,并定期将原始凭证提交至财务共享服务管理部门。

(三)地址的选择

作者综合分析国内外学者的研究文献,总结出财务共享服务管理部门有两种选址方式:首先,把财务共享服务部门建设在总公司所在地,这样能够有效强化体系与总公司的联系程度,进而提升各项财务信息的共享效率,我国企业当前基本上都是这样选址的;其次,把财务共享服务管理部门建设在独立的第三地,不少大型跨国集团都选择这样的方式,因为,有时进行离岸资金运作可以享受到更多的税收等优惠。

结合YH公司的运营实际,作者认为其将财务共享服务管理部门建设在总公司所在地比较合适,因为,这样可以最大限度利用总公司财务部的资源。这种选址方式的好处有:首先,创建服务管理部门的成本比在其它地方更低;其次,总公司位于经济发达的沿海城市,能够吸纳更多优秀的财务管理人才;再次,利于和总公司进行财务管理工作的沟通,从而及时调整工作中存在的问题;最后,有利于总公司对体系运作的监督。

(四)人员调配

YH公司进行财务共享服务管理部门人员调配的时候,可以采取以下两种方式:第一,由各营销分公司直接调任;第二,向社会公开招聘。作者认为这两种方式各有可取之处,主要原因在于:财务共享服务要求部分人员要十分了解公司业务的具体运作流程,并能够对其中的信息保密,而且还要能够进行及时高效的内部沟通,对于这部分人员最好是从内部选调;至于一些基础性的岗位则可以向社会公开招聘,择优录取。

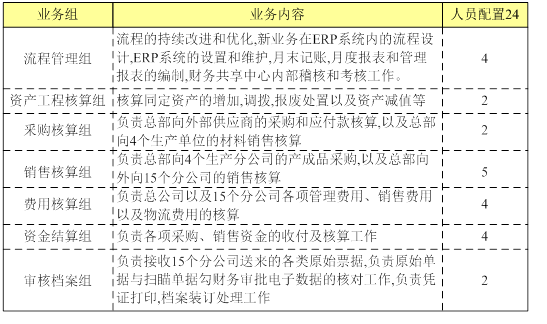

除了人员素质之外,YH公司还必须在人员数量方面进行协调,太多或者太少都不行;人员太多很有可能将简单的工作变得很复杂;人员太少又会降低服务的质量。作者结合22间营销分公司的经营实际,认为YH公司应按照下表调配财务共享服务管理部门的人员:

表1 财务共享服务管理部门的人员调配表

这样实施之后,营销分公司只要保留一个财务岗位就可以,负责基本的单据汇总与上载以及提高工作,可以公开向社会招聘。