所谓流程型生产企业是指被加工对像不间断地通过管道输入生产设备,如化工厂、炼油厂、水泥厂、发电厂等,这里基本的生产特征是通过一系列的加工装置使原材料进行规定的化学反应或物理变化,最终得到满意的产品。整个生产过程是24小时连续不断的。

流程型行业的特点是管道式物料输送,生产连续性强,流程比较规范,工艺柔性比较小,产品比较单一,原料比较稳定。

二、流程型企业成本预算解决方案

流程型企业属于多工序连续式复杂生产,在同一生产过程中用同一种或几种原料生产两种或两种以上的联产品,应当以联产品作为成本核算对象。

生产成本预算:

1.根据各部门统计资料和原始记录,收集确定各种产品的生产量、入库量、自制半成品、在产品盘存量以及材料、工时、动力消耗等,各项数字与统计资料口径要一致。

2.按基本生产车间(装置)、辅助生产车间(装置或部门)和规定的成本费用项目及各种产品归集所发生的一切费用。

3.将归集的费用分清生产、在建工程及对外劳务(作业)等予以结算和分配,能够确定由某一成本核算对象负担的,直接记入该成本核算对象;由几个成本核算对象共同负担的,按照产量、系数等合理的分配标准,在有关成本核算对象之间进行分配。

4.期末存在在产品或半成品的,企业应当按照本核算办法规定的相关标准计算应当扣除的半成品成本。

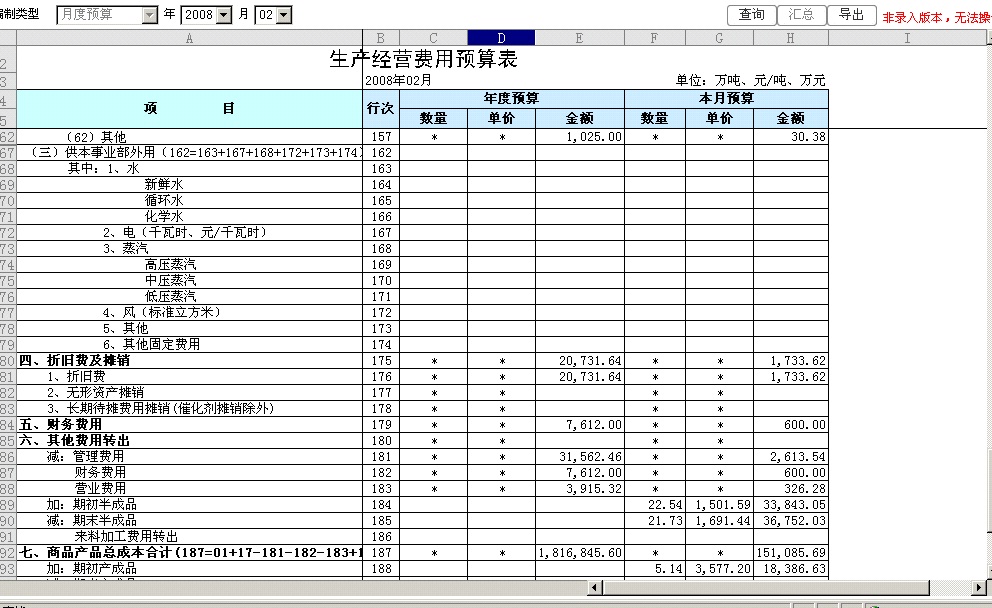

辅助生产成本预算

企业的辅助生产车间(部门或装置)单独核算成本并进行分配。

1.辅助生产车间(装置或部门)生产的水、电、汽、风、氮气、氧气及提供的劳务等由于生产单一,采用简单方法核算成本。

2.月末将辅助生产车间(装置或部门)产品或劳务的成本,以产品或劳务内部价格的方式按受益数量在受益单位和部门进行分配,按照辅助生产车间(或装置)所提供的产品或劳务性质,采用综合结转法,转入各受益对象的对应成本、费用项目中。

3.辅助生产车间(装置或部门)提供的产品和劳务服务应按实际成本结转,不能按实际成本结转的,月末分配差异,将受益对象的相关成本、费用项目调整为实际成本。

在产品成本预算

在产品成本是指已投入生产过程,但尚未形成产成品而消耗的材料和费用等。

流程型企业停留在管道及塔器中持续加工的原料等在制品为在产品,由于在连续加工过程中数量相对稳定,因此,不单独计算在产品成本。

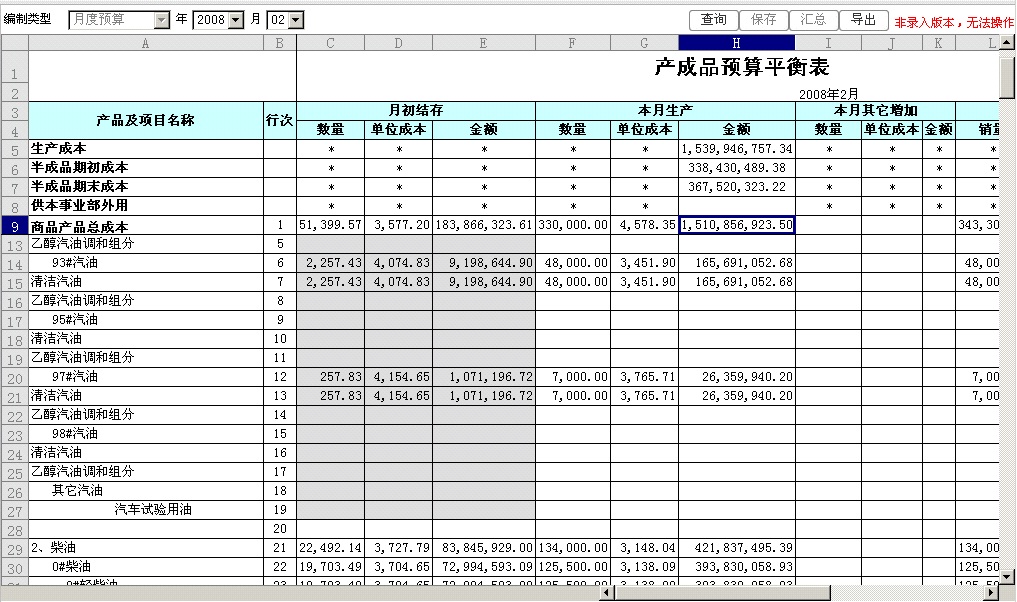

产品成本的预算

根据流程型企业同一种原料生产出多种产品的特点,产品成本采用联产品系数法计算。即平行汇总各生产装置发生的费用(不包括内部互供的半成品),加期初期末半成品成本差额,减自用原材料及供其他专业系统的产品成本,计算得出产品总成本,再按产品系数分别计算出各种产品的总成本和单位成本。

1.原料加工成本

原料采用实际成本核算,按明细原料计算进厂成本,用加权平均法计算出库成本。

计算方法如下:

某种原料的月度单位加工成本=(该种原料的月初库存总成本+该种原料的进厂总成本)÷(该种原料的月初总库存量+该种原料的总进厂量-该种原料的储运损失量)

计算各种产品的预算成本

按公司确定的产品标准系数,分别计算出各种产品的总成本和单位成本。

计算方法如下:

某种产品成本积数=该种产品成本系数×产品产量

全部产品成本积数和=∑(某种产品成本系数×该种产品产量)

某种产品总成本=(全部产品总成本÷全部产品成本积数和)×该种产品成本积数

某种产品单位成本=该种产品总成本÷产品产量