#01

面对数字化浪潮和疫情冲击,民营企业纷纷积极寻求数字化转型,而财务数字化转型是企业整体数字化战略中的关键一环。

2020年新冠疫情之下,民营企业防疫和运营面对巨大压力的同时,运营在线化和数字化取得重大发展。而在后疫情时代,企业财务更需要积极应对,保证实时协同,支持业务运转,做好实时的现金流预测、收入预测、成本和费用预测,以及预测行业的长期受影响等工作,帮助企业渡过危机。

然而,定位模糊的财务职能、运行不畅的管理流程、复杂分散的数据信息系统、相对粗放的衡量方法以及存在风险漏洞的治理模式,对财务管理职能的充分发挥造成极大阻碍。在协助民企客户进行财务数字化转型过程中,已发现如下问题:

1.财务人员重复性工作和手工操作过多

2.财务系统与业务系统割裂,财务系统形成“信息孤岛”,财务与业务数据不同步,存在时间差

3.财务部门内不同口径报表难以自动调和

4.财务辅助系统间定位与边界不清晰,功能重叠、重复建设

5.IT管理能力错配,资源配置不足,决策机制缺乏

在数据上升为新生产要素理念的加持下,企业更应加强数据管理能力建设,实现“用数据说话、用数据决策、用数据管理、用数据创新”,以数据应用创新推动创新变革。财务数字化转型需求“千企多面”,在较短时期内很难形成覆盖全流程、体系化的通用共性数字化解决方案。

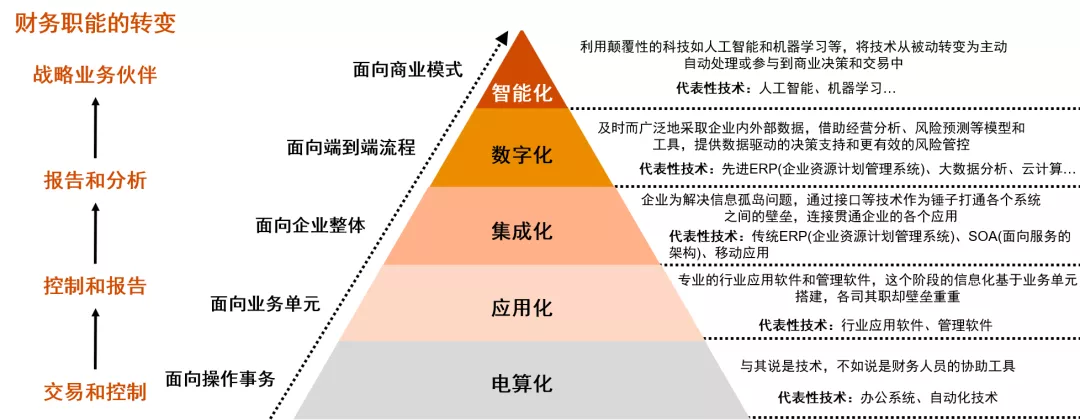

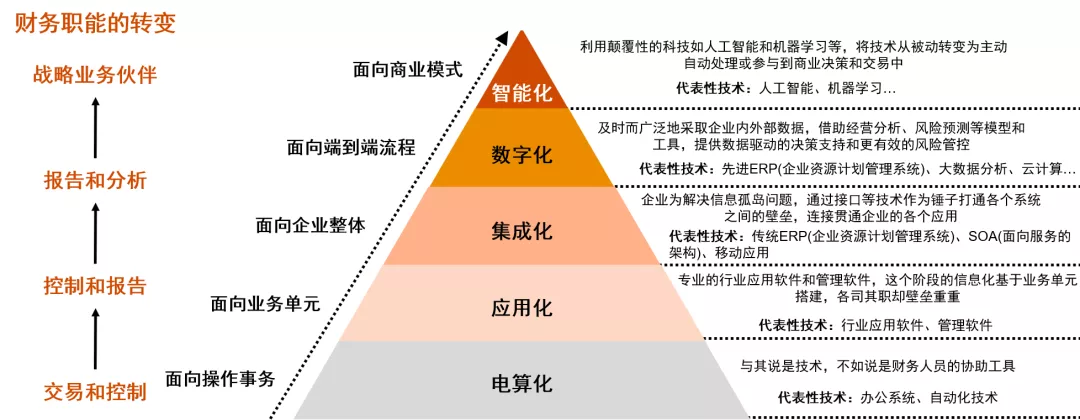

财务数字化转型的路径及目标

企业推动财务数字化,需要对财务组织架构、流程、IT技术等方面全方位打通,以数据化的思维建立内外部连接、共享、协同机制。因此,财务数字化通过财务部门角色的转变以及颠覆性的技术手段,实现财务数字化和智能化。

纵观财务数字化技术的发展,其转型路径有五个层次。

财务数字化转型可以帮助财务运营提升效率,加强控制,提供洞察,增加效益。

财务数字化转型规划的原则

一般而言,建议按照“统一规划、试点建设、优化提升”的思路,对标行业标杆,结合企业自身情况开展数字化转型规划。在整个财务数字化转型的长期规划中,选择财务数字化体系建设领域的优先次序时,需遵循以下原则:

价值驱动性原则:

选择有较大价值驱动力的领域开展,这些价值可以体现在业务价值、经济价值、风险价值等方面。首先考虑监管需求及经济价值较大的业务领域,例如集团主数据统一及规范平台、预算及费用控制平台等。

范围可控性原则:

各期范围不宜过大、也不宜过小,需要确保涉及的实施范围可控,例如移动应用的业务覆盖及使用人员范围、共享中心的作业范围。

可实施落地原则:

项目中制定的组织、岗位职责、管理办法、标准、流程、IT系统改进要可以实施落地,比如应避免大的组织及岗位变动,确保组织和职责调整能够快速就绪,选择合理范围进行流程标准建设,确保IT系统改进可以实施等。

短期可见效原则:

蓝图规划活动产生的效果可在短期见效(1-2年),比如在提升财务运营效率、降低财务数据分析时间及提高员工的工作满意度等方面。

数字化革命正在创造一个持续互联、创新和颠覆传统的世界,科技重塑了客户体验和业务模式。对企业而言,能用前所未有的方式深入了解客户行为,也意味着企业要应对一个瞬息万变的市场。财务部门因应时代需求,正在寻求从“传统记分员”到“业务合作伙伴”的角色转变,为企业的战略制定及业务发展提供更多决策支持。

(本文来源普华永道)