近日,混迹于互联网的管理圈大佬们,因为“为什么华为用的责任中心而不是阿米巴”而展开了激烈的争论,责任中心与阿米巴的话题再一次被企业管理者们关注。

首先,小编带大家了解一下什么是责任中心?什么是阿米巴?

责任中心是将企业经营体分割成拥有独自产品或市场的若干绩效责任单位,管理责任授权给予这些单位之后,在市场竞争环境之下,透过客观性的利润计算,实施必要的业绩衡量与奖惩,以期达成企业设定的经营成果;

阿米巴经营是以各阿米巴的领导为核心,让其自行制定计划,并依靠全体成员的智慧和努力完成目标,进而实现“全员参与经营”。

管理行业有关“阿米巴”的讨论从未停止,企业在发展的过程中总是摸索前进,于是有很多企业管理者开始跟风学习所谓的“阿米巴”管理模式,然而,如此带有一定海归色彩的“阿米巴”真的适用于国内企业吗?

市场中各种管理培训机构创造出的“中国式阿米巴”,把管理会计最基本、容易理解和操作的内容重新包装,并且创造出许多别出心裁的新名词,把成本中心、利润中心、投资中心分别称为“成本巴、利润巴、投资巴”,相应负责人叫“巴长”,还加上“细胞裂变”之类的比喻,混淆视听。

其实就是为了招揽顾客,且不说这种“变异”的管理模式是否符合中国市场,单是这种培训的出发点就已经有点山寨的意味。

中国市场,小微型企业业务简单,内部各环节之间的账目清算具有可操作性,有利于部门负责人认清经营责任,但是,这种“算细账”的方式带有浓厚的农业、手工业色彩,与工业时代的专业化分工理念背道而驰,包装过后的“阿米巴”模式正好满足这类企业家的思想认知,于是乎便有了大批小微企业的管理层追随者;

大中型企业不适合“阿米巴”,也不能搞“划小核算单元”,在不具备较高管理会计水平和流程管理规范性的前提下,“阿米巴”在绝大多数情况下是不具备可操作性的,过于精细的利润中心核算,只会徒增管理的复杂度和内耗。

责任中心是企业“管理控制系统”和“管理会计”的基本概念,在对企业的管理运作模式进行研究时,我们不能把“阿米巴”和“责任中心”两种模式对立起来。

华为公司采用的责任中心体系,其实在某种程度上说是对IBM核算体系,以及绩效管理体系的实践,包括产品、区域、客户、项目等多个维度,这种被众多欧美大型跨国公司实践的管理体系,做适当本地化优化和升级,是可以很好地服务于公司长期发展的。

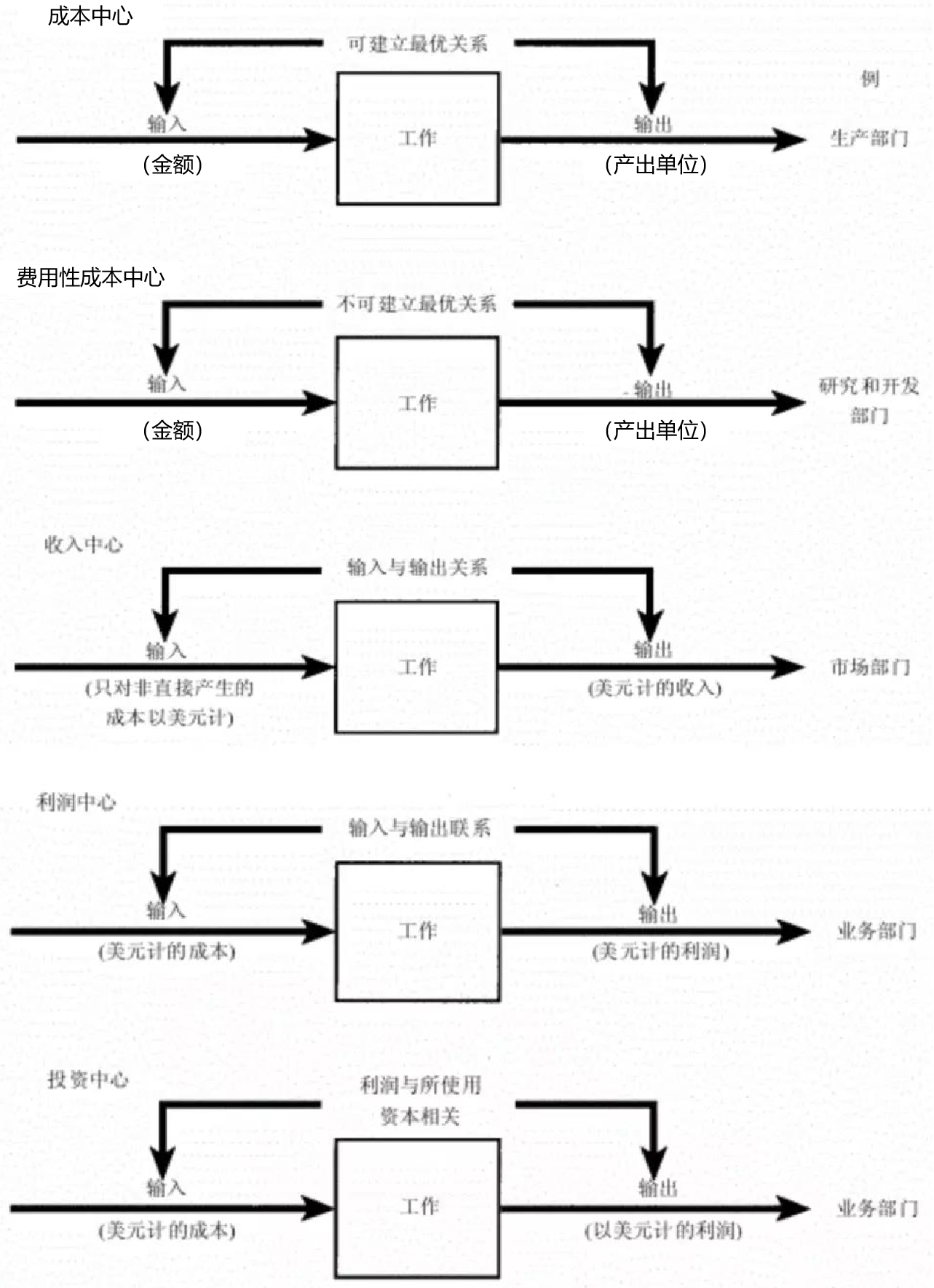

下图是《管理控制系统》一书中对五种责任中心的解释:

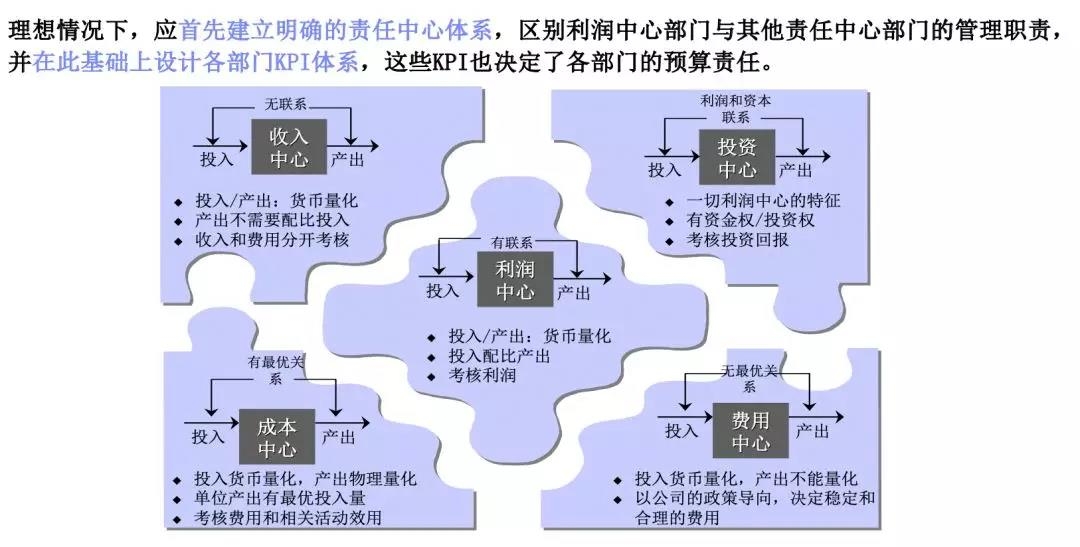

下面这张图则更准确地解释了责任中心:

如今,国内很多企业在“阿米巴”和“责任中心”两种管理模式间摇摆不定,一方面,听信所谓的管理培训专业机构的“专业”言论,对国外“阿米巴”模式进行并不彻底的优化调整,几乎照搬“阿米巴”的原始方法,导致管理体系出现诸多弊端;另一方面,学习“责任中心”管理模式不够到位,就只能采用“阿米巴”的方式进行内部相互议价、各算各账。

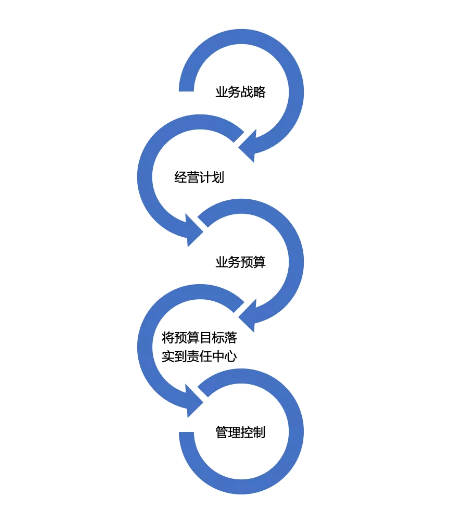

究其根本,企业做不到责任中心管理的深层原因,是缺乏一套完整的战略、业务计划、预算、责任分配的管理控制循环(如下图):

所以,对于千亿级企业来说,选择“阿米巴”还是“责任中心”,根本就不是一个需要讨论的问题。

要知道,想要实现大企业的管理控制体系,建立“责任中心”是基础,所以,管理者又怎么会去用“阿米巴”这种伪管理概念呢?